公告訊息

本府修正「桃園市政府各機關學校國內出差旅費報支要點」部分規定,並自中華民國一百十四年一月一日生效

{{ $t('FEZ002') }}會計室|

本府修正「桃園市政府各機關學校國內出差旅費報支要點」部分規定,並

自中華民國114年1月1日生效

交通費之報支上限,應以機關所在地及出差地為起訖地點,並按本要點規定搭乘之交通工具及必要路程計算。

出差人員應本誠信原則於前項報支上限範圍內,依實際搭乘之交通工具與艙等(車廂)及實際支付金額覈實報支。

第一項所定必要路程,應由各機關衡酌業務特性、地理位置及交通狀況等相關因素,本於權責自行核處。

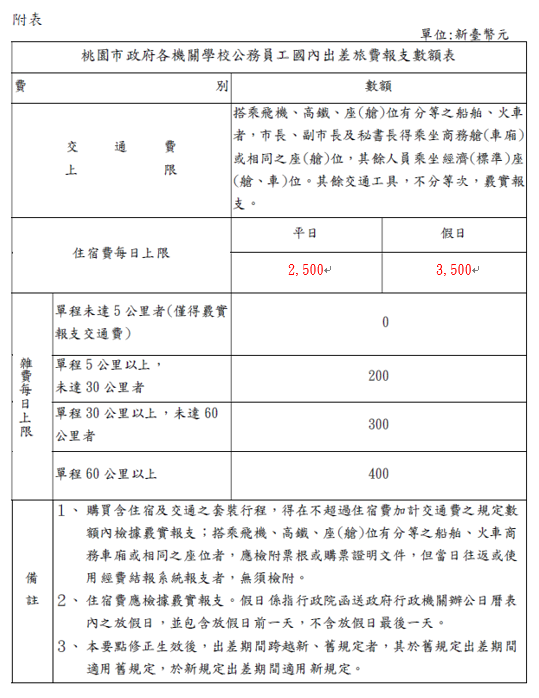

交通費包括出差行程中必須搭乘之飛機、高鐵、船舶、火車、汽車、捷運、公共自行車等費用,均覈實報支;搭乘飛機、高鐵、座(艙)位有分等之船舶、火車商務車廂或相同之座位者,應檢附票根或購票證明文件,但當日往返或使用經費結報系統報支者,無須檢附。

前項所稱汽車,指公民營客運汽車。凡公民營客運汽車可到達之地區,除

因業務需要,經機關核准者外,出差人員搭乘計程車之費用,不得報支。

★駕駛自用汽車、 機車出差者,其交通費得按第一項所定必要路程之公里數各以每公里新臺幣三元 、 新臺幣二元報支 不得另行報支油料、過路(橋)、停車 等費用 。 發生事故 者 ,不 得以 公款支付修理費用及對第三者之損害賠償。

以上請附google地圖顯示公里數

★出差地點距離機關所在地六十公里以上,且有住宿事實者,得在附表所定數額內,檢據覈實報支住宿費。

{{ $t('FEZ012') }}

{{ $t('FEZ003') }}2024-10-09

{{ $t('FEZ004') }}2025-04-15|

{{ $t('FEZ005') }}228|